¿Comprar o construir tu primera vivienda? ¿Qué conviene más?

¿Comprar o construir tu primera vivienda? ¿Qué conviene más?

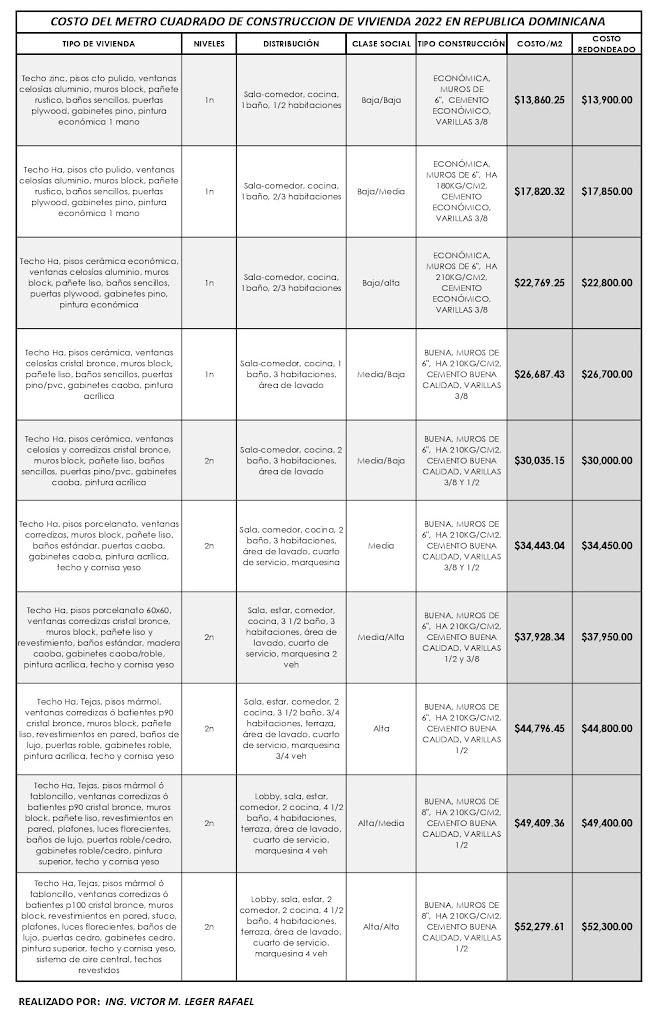

Quienes se deciden por una vivienda propia con frecuencia pueden enfrentarse a otra disyuntiva: ¿conviene más construirla o comprarla terminada? La pregunta es precisa, pero la respuesta, muy amplia. Varios factores tienen fuerte incidencia en la decisión final, incluyendo algunos que no pueden ser analizados desde el punto de vista financiero.

Antes que todo, puntualizar que este artículo está dirigido a quienes quieren comprar una vivienda para habitarla. Luego, que es preciso tener respondidas varias preguntas para empezar a hacer el análisis: qué queremos, qué tenemos, cuándo podemos invertir y cuáles son nuestras proyecciones más realistas, a mediano y largo plazo, en materia financiera.

Una vez respondidas estas interrogantes, será posible decidir entre las opciones de comprar o construir.

Ambas tienen conocidas ventajas y desventajas. Como son mutuamente excluyentes, es importante tener en cuenta que las ventajas de una, generalmente, son desventajas de la otra. Veamos:

Algunos estímulos para construir

Empecemos con la opción de construir, citando sus beneficios:

-Con frecuencia la gente que decide construir lo hace porque prefiere viviendas más independientes y espaciosas, una virtud que difícilmente tenga un apartamento promedio en los edificios residenciales de la clase media, que son el grueso de la oferta inmobiliaria en el mercado dominicano.

-Además, la distribución del espacio se hace conforme al gusto y la necesidad de la persona o familia propietaria. Por ejemplo, una familia con hijos pequeños, con mascotas o que gusta mucho de las plantas, puede darle más superficie a áreas como el patio o el jardín.

-El propietario/a participa directamente en supervisión de la obra. Es una ventaja en el sentido de que se pueden aplicar sus recomendaciones y correcciones durante la construcción. Es recomendable contar con el apoyo de alguien de confianza con experiencia en la ejecución o supervisión de obras de este tipo.

-Hay quienes se aventuran a hacer su propia vivienda porque dispone de un solar o espacio próximo a las residencias de parientes cercanos: al lado de la casa de un hermano, encima de la casa de la madre, etc.

-Se puede elegir la terminación más ajustada al gusto y al presupuesto. La familia elige a qué darle prioridad. Por supuesto, debe tener en cuenta que una distribución desproporcional o una terminación muy excéntrica tampoco es recomendable, porque en el futuro las necesidades de la familia pueden cambiar. Por ejemplo, si se va de la ciudad y se le ofrezca vender o alquilar la casa.

-Algunas familias eligen esta opción para no endeudarse. Edifican la obra al ritmo que sus ahorros lo permiten e, incluso, se mudan a la vivienda antes de que el proyecto esté del todo concluido. Esto, además, les permite ahorrar dinero en el pago de renta y de intereses por financiamiento.

-Después de construir, generalmente queda la opción de implementar mejoras y cambios que pueden llegar a ser fuentes de ingreso a futuro, como la construcción de una segunda vivienda para alquilar.

-El proceso de construir, más que adquirir un bien, para muchos tiene representa un valor elevado como experiencia.

Pero…

Con estas ventajas coexisten algunos inconvenientes. Construir no es fácil y no siempre está claro que represente un alivio en lo relativo a los costos.

Además del seguimiento a la obra, hay muchas tareas que el propietario deberá asumir. Citamos algunas:

-Elegir al constructor de la obra, que debe ser un profesional que garantice buenos niveles de calidad, puede ser complicado. El ingeniero Héctor Bretón, ex presidente de la Asociación de Constructores y Promotores de la Vivienda (Acoprovi), explica que es necesario asegurarse de que el constructor sea miembro el Colegio Dominicano de Ingenieros, Arquitectos y Agrimensores (Codia). Cita que la ley dominicana establece que solo están autorizados a edificar construcciones los profesionales colegiados. De no ser así, la obra puede ser paralizada por incumplir requisitos legales. Otra medida para evaluar al constructor es visitar otras obras que haya edificado y buscar opiniones de los inquilinos sobre la calidad de su trabajo.

Solo están autorizados a edificar construcciones los profesionales colegiados. De no ser así, la obra puede ser paralizada por incumplir requisitos legales.

Supervisar ingenieros, obreros e interactuar con entidades del sector puede representar, además de mucho trabajo, muchos momentos de malestar, pues hay que lidiar con aspectos como la duplicidad de funciones, la corrupción, las demoras para la perisología, etc.

-Si surgen imprevistos que motivan la paralización de la obra, como dificultades económicas, la no emisión de permisos o hasta por desacuerdos o conflictos con los constructores, se puede perder la inversión hecha hasta el momento, o buena parte de ella, por deterioro de los materiales.

-Hay muchos impuestos y permisos que deben ser gestionados ante distintas autoridades. Los procesos pueden ser largos y tediosos. Es necesario enumerar estos requisitos y formalidades y cumplir con todos. El incumplimiento puede tener consecuencias como la imposición de multas y la paralización de la obra. Además, genera vulnerabilidad a sufrir extorsión por parte de funcionarios deshonestos que pueda haber en alguna de las instituciones que participan en el proceso. Entre los permisos a solicitar se encuentran los de esta “reducida” lista:

1- Uso suelos, Alcaldía

2-No objeción, Alcaldía

3-Permiso de verjas (por metro de construcción), Alcaldía

4-Licencia de construcción, Obras Públicas

5-Permiso de Medio Ambiente o licencia ambiental, Ministerio de Medio Ambiente

6-Tasa ambiental, Alcaldía

7-Agua Potable, CAASD

8-Interconexión, EDES

9-Títulos del terreno y de la vivienda, Jurisdicción Inmobiliaria. Para esto se necesita contratar a un agrimensor y un abogado.

10-En caso de que sea necesario, permiso para remoción de aceras, Alcaldía

11-En caso de que sea necesario, permiso de uso del espacio público, Alcaldía

12-Permiso para bloquear el tránsito, Amet

13-Pago de cuotas al Codia. Este organismo recibe un derecho que paga el ingeniero por membresía y un 0.10% del presupuesto de la obra.

14-Inscribir personal en el Ministerio de Trabajo.

15-Pago de la seguridad social de cada trabajador en el Instituto Dominicano de la Seguridad Social. Aunque muchos lo ignoran, el propietario del inmueble es el responsable legal en caso de que se demuestre alguna falta en esta materia.

16-Pagar una cuota al Fondo de los Trabajadores de la Construcción, en el Fondo de los Trabajadores de la Construcción.

17-Es importante conocer que, dependiendo de la burocracia de la alcaldía que regule la demarcación en la que se vaya a construir, puede variar la cantidad de permisos requeridos.

¿Y las ventajas de comprar?

¿Y las ventajas de comprar?

Comprar la vivienda terminada también tiene ventajas que es preciso ponderar. Estas están entre las principales:

-El financiamiento para adquisición de viviendas podría ser ligeramente más barato que para remodelación y ampliación, que es el que otorga la banca para construir, remodelar o ampliar. Indagar al respecto es una tarea importante. Esta brecha no tiene que existir necesariamente en todas las entidades financieras ni en todos los momentos económicos. En los casos en que exista, se puede intentar negociar. Su perfil como cliente bancario será determinante.

-La casa suele estar lista para la entrega mucho más rápido, de modo que los nuevos propietarios pueden habitarla en poco tiempo y sin inconvenientes mayores.

-Si le compra a una constructora grande, probablemente obtiene ventaja por economía de escala, es decir, aprovecha, por ejemplo, que la empresa tiene acceso a los materiales en mejores condiciones y, en consecuencia, menor costo por vivienda producida.

-Si se está optando por una vivienda terminada, hay menos sorpresas. El comprador/a ve el producto tal cual lo recibiría y este conocimiento es útil para decidir si se compra o no el inmueble.

-Si se trata de una vivienda usada, ya habrá superado la llamada “curva de los vicios ocultos”, que ocurre durante los tres o cuatro meses posteriores a la entrega, durante los cuales suelen aflorar los defectos de la obra: filtraciones, empañete defectuoso, falla en alguna tubería, etc. No obstante, no debe ignorarse que siembre habrá que invertir en el mantenimiento de la residencia ni subestimar esta carga económica.

-Se evita buena parte del papeleo que debe hacerse para construir, como dicen, con todas las de la ley.

-No se corre el riesgo de paralizar la obra por imprevistos, dado que la vivienda está terminada o existe un compromiso contractual que obliga al constructor a entregarla terminada en un plazo consensuado (se compre una vivienda hecha o en planos).

Decidirlo no será fácil y dependerá, a fin de cuentas, de lo que resulte negociable y lo que no para la familia o la persona adquiriente.

-El precio del inmueble ya está definido y es fácil prever cualquier gasto adicional que pueda presentarse. Se mitiga al máximo el riesgo de tener sobrecostos inesperados, que es alto cuando se asume el compromiso de construir por cuenta propia.

-Se evita tener que supervisar la obra de manera directa. Esto, como puede ser ventajoso, también puede representar un problema: cuando no se dispone de tiempo suficiente, por ejemplo. O cuando no se cuenta con el conocimiento ni el apoyo de alguien de confianza que lo tenga.

En cuanto a las desventajas de comprar, éstas son, generalmente, inversas a las ventajas que tiene construir: poco margen de acción en la distribución del espacio, mayores probabilidades de requerir financiamiento… Además, si la vivienda es nueva, debe planificarse una inversión en toldos, varillas de ventanas y balcones, etc.

Considerando esto, si tiene la disyuntiva de construir o comprar tendrá la ardua tarea de evaluar el valor de aspectos tan diversos como el costo de la vivienda, el tiempo que tardará en estar lista, el tiempo que usted le puede dedicar al proceso previo a la mudanza y, finalmente, el valor de la experiencia que puede tener para la familia participar en la construcción de la vivienda y poder elegir cómo distribuir los espacios.

Decidirlo no será fácil y dependerá, a fin de cuentas, de lo que resulte negociable y lo que no para la familia o la persona adquiriente. Así, siempre repasando las preguntas iniciales, incorporamos a la tarea un nuevo punto a cotejar: qué queremos, qué tenemos, cuándo podemos invertir, qué proyectamos en nuestras finanzas y qué estamos dispuestos a sacrificar.

Diferencias asociadas al financiamiento

Ampliemos algunos puntos importantes asociados a las diferencias entre financiar la adquisición de una vivienda terminada o financiar su construcción, que estaría a nuestro cargo y nuestra cuenta.

Los préstamos hipotecarios se dividen en dos categorías: para viviendas terminadas (o en planos, que son entregadas terminadas) y para remodelación y reconstrucción.

Como se explicó anteriormente, el financiamiento para la reconstrucción o remodelación de las viviendas puede ser más costoso que el otorgado para comprarla. Iberka García, gerente de la sucursal de Santo Domingo de la Asociación la Vega Real (Alaver), explica el razonamiento que motiva esta brecha: “El crédito de vivienda terminada tiene menor riesgo para la banca porque la garantía es un bien terminado, que está tasado y se conoce su valor. El crédito para construcción no tiene esta característica, es para ser invertido en un bien proyectado, a futuro”.

El financiamiento para la reconstrucción o remodelación de las viviendas puede ser más costoso que el otorgado para comprarla.

Otra diferencia relevante asociada a este criterio es que los préstamos para compra de viviendas suelen cubrir un mayor porcentaje del valor del bien (hasta el 80 y el 90%), mientras que los de remodelación y reconstrucción, sobre todo cuando tienen un solar como garantía, cubren una proporción menor (generalmente, hasta el 60% o el 70%).

García expresa que en la categoría de préstamos para la construcción o remodelación están todos aquellos cuyo fin es construir anexos, modificar la distribución del espacio, construir una vivienda sobre otra, etc.

En los casos en que se pretenda construir sobre el plato de otra edificación, el candidato a deudor debe tener en cuenta que la garantía será la el inmueble existente, sea o no de su propiedad. Es decir, si la vivienda no es del solicitante, el propietario/a deberá estar dispuesto/a a ceder la garantía.

Si se dispone de un solar, éste servirá como garantía.

Estos préstamos se desembolsan por etapas y cada desembolso está sujeto al cumplimiento con el avance esperado del desembolso anterior.

“Se hace con ayuda del tasador. Hay un calendario con los avances esperados con cada desembolso. Por ejemplo, voy a construir dos habitaciones encima de mi casa. El banco me hace un primer desembolso y, en cinco meses, envía un tasador a ver si el dinero fue utilizado correctamente y avancé en la medida pautada. De ser así, continúa con las próximas partes o desembolsos”.

En los créditos para compra de vivienda terminada, las entidades financieras solicitan como garantía el título de la vivienda. Los plazos suelen ser largos (15-30 años).

Fuente: https://www.argentarium.com/educate/33458-comprar-construir-primera-vivienda/

Comentarios